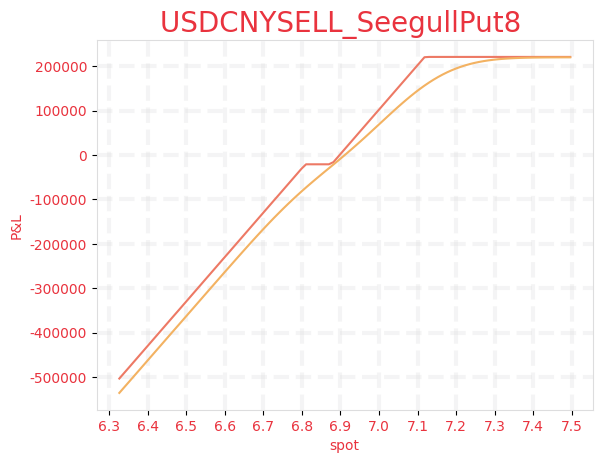

一、交易结构 :

交易1:客户卖出: 到期日为 11-May-2026; 名义本金为 6,809,100.00万 USD,执行价格分别为 6.8091、6.877、7.1187 的看跌海鸥期权客户支付期权费为: -20,900.85CNY

二、到期现金流分析 :

当日即期价格小于 6.8091 : 客户收取100.00万 USD,支出 680.91万 CNY

当日即期价格大于 6.8091且小于6.877 : 客户无现金流交割

当日即期价格大于 6.877且小于7.1187 : 客户收取100.00万 USD,支出 6,877,000.00万 CNY

当日即期价格大于 7.1187 : 客户收取241,700.00万 CNY

三、收益情景分析(包括期初期权费) :

当日即期价格为: 6.7410 ,客户收益为-88,991.85 CNY

当日即期价格为: 6.8430 ,客户收益为-20,900.85 CNY

当日即期价格为: 6.9978 ,客户收益为254,749.15 CNY

当日即期价格为: 7.1899 ,客户收益为220,799.15 CNY

四