一、交易结构 :

交易1:客户买入: 到期日为 11-May-2026; 名义本金为 100.00万 USD,执行价格分别为 6.877、7.1187的看涨价差期权.客户支付期权费为: -36,233.77CNY

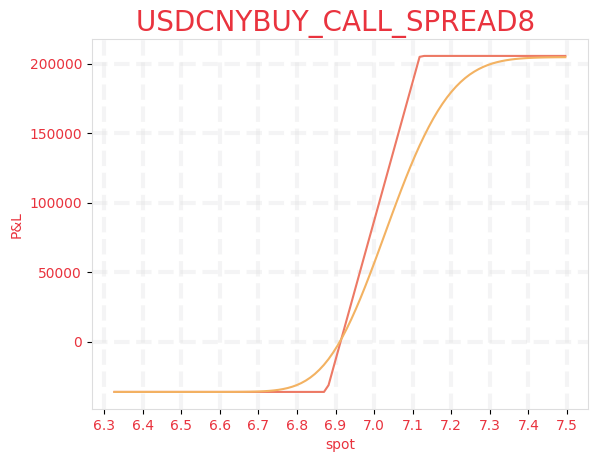

二、到期现金流分析 :

当日即期价格小于 6.877: 客户无现金流交割

当日即期价格大于 6.877且小于7.1187 : 客户收取100.00万 USD,支出 711.87万 CNY

当日即期价格大于 7.1187 : 客户收取24.17万 CNY

三、收益情景分析(包括期初期权费) :

当日即期价格为: 6.8082 ,客户收益为-36,233.77 CNY

当日即期价格为: 6.9978 ,客户收益为-157,083.77 CNY

当日即期价格为: 7.1899 ,客户收益为205,466.23 CNY

四、适用客户 :

客户类型1:进口商需要远期购汇

客户类型2:需对冲汇率上涨的风险

客户类型3:预期汇率上涨

五、交易结构市场逻辑:

预期汇率上涨,但上涨幅度较小,获得汇率上涨的收益,同时规避大幅下跌的风险

相比远期购汇,规避了大幅下跌的风险,但也放弃了大幅上涨的收益;相比买入看跌价差期权,执行价格通常高于远期价格,而看跌期权执行价格通常小于远期价格