期权量化策略生成器

登入https://dtoption.com/newindex/, 选择<工具>>>量化策略>, 如图下所示,

生成策略步骤

一、在主界面设置基础的交易策略,例如买入期限为1Y、币种为USDCNY、执行价格为ATM的交易策略。

二、点击工具,打开量化策略生成器

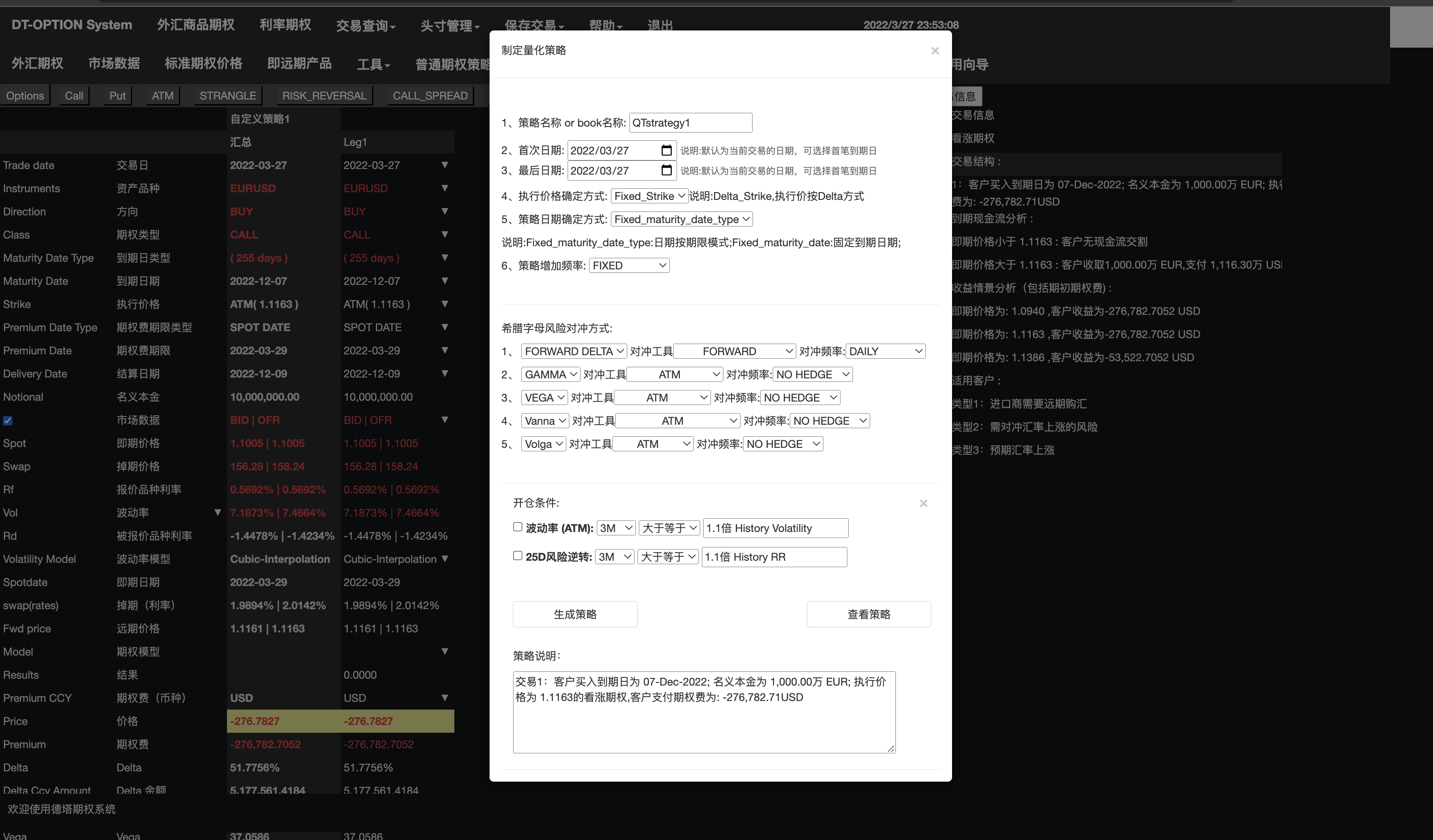

1、填写量化策略规则

2、策略名称、可自定义名称;

3、首次日期,即交易策略回测从哪天开始;

4、最后日期,交易策略回测至最后的日期;

5、执行价格确定方式,可以为固定价格,也可以为固定delta的执行价格;

6、策略日期确定方式,Fixed_maturity_date_type:日期按期限模式;Fixed_maturity_date:固定到期日期;

7、策略增加频率,以固定的频率增加策略。

三、风险对冲方式

系统制定了增加策略的频率等,需对期权的风险进行对冲。

1、设立对冲DELTA的方式,可对冲即期DELTA,也可对冲远期DELTA。对冲工具包括FORWARD, RISK REVERSAL.同时可以设置对冲频率。

2、设立对冲GAMMA的方式,可通过ATM,或strangle对冲GAMMA。可设置对冲频率。

3、设立对冲VEGA的方式,可通过ATM,或strangle对冲VEGA。可设置对冲频率。

4、设立对冲vanna,可通过RISK REVERSE对冲,可设置频率

5、设立对冲volga,可通过BUTTER FLY对冲,可设置对冲频率

四、开仓条件设置

系统制定了两种开仓条件,包括隐含波动率与历史波动率的差、风险逆转与实际风险逆转的差进行开仓条件设置

1、波动率,设置某个期限的波动率是否大于历史波动率

2、风险逆转,设置某个期限的隐含RR是否大于历史RR